Facturación electrónica | CFDI 4.0

Por: Alina Valeria Rangel Duran

Estamos a pocos días de que entre en vigor los principales cambios que tendrá la factura electrónica en su versión 4.0, a partir del 1 de abril del 2023 ya no serán validos los CFDI 3.3

Así mismo el SAT anuncia que en aras de facilitar la emisión del CFDI al que se le incorpora el complemento Carta Porte, se prorrogará hasta el 31 de julio de 2023 la aplicación de las sanciones derivadas de los requisitos en el llenado del referido complemento. Esta extensión se brindará, igualmente, a la exigibilidad a partir del 1 de agosto de 2023 de la transmisión del folio fiscal del CFDI al que se le incorpora dicho complemento en materia de Comercio Exterior.

Lo que necesitas tomar en cuenta en la factura 4.0 – Requisitos del CFDI 4.0

La obligatoriedad de adherirse al nuevo formato de facturación vigente aplica para todos los contribuyentes. Tanto para el emisor como para el receptor de la factura se requieren ciertas especificaciones pero ahora en efecto se deberá colocar de forma correcta el nombre completo, tal como se encuentra registrado en las Listas de Contribuyentes Obligados (LCO) del SAT.

Esto último es muy importante; es decir, la información debe ser coincidente con la que tiene el órgano tributario para hacer válida la factura y no incurrir en ningún tipo de discrepancia. Y no solamente es con respecto al nombre, sino también al RFC, Régimen Fiscal y el Código Postal.

Para lo anterior se requiere expedir o renovar la Constancia de Situación Fiscal (CIF). Este documento es la vía más oficial de hacer valer la veracidad y actualidad de los datos.

La información obligatoria de emisores y receptores que se ingresa en un Comprobante Fiscal es:

- Nombre completo (persona física).

- Razón/Denominación Social (persona moral).

- Régimen Fiscal (emisor y receptor).

- Código Postal (del lugar de expedición y del domicilio fiscaldel receptor)

- Uso que le darán a la factura (Gasto en general, mercancías, por definir, etc.)

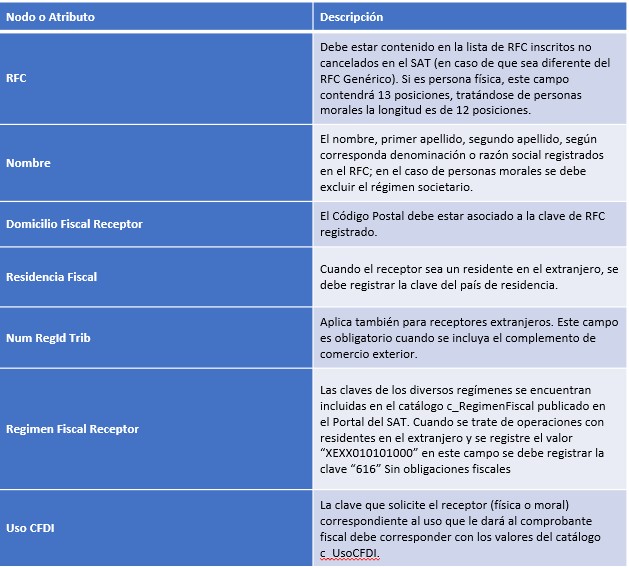

A continuación se comparte a detalle el llenado de los datos de la información del receptor de CFDI:

Preguntas frecuentes.

1.- ¿Qué pasa con los CFDI emitidos con la versión 3.3 emitidos el 1ero de abril de 2023?

R: La vida útil de la facturación 3.3 llegara a su fin por tanto los intentos posteriores sólo ocasionarán la invalidación automática del SAT.

2.- ¿Cómo referir el domicilio fiscal del emisor cuando tiene varias sucursales?

R: Cuando se posea más de un local o establecimiento, se deberá señalar el domicilio en el que se expidan los comprobantes fiscales. Incluso si la matriz es otra, siempre apegándose al lugar de la expedición, en donde ocurrió realmente la transacción que motiva el CFDI. (Anexo 20)

3.- ¿Cómo referir el domicilio fiscal del receptor?

R: Para el caso del Receptor, dado que no se vería reflejado si tiene varias sucursales, el Código Postal que indiques dependerá exclusivamente del Domicilio Fiscal que tiene dado de alta en su Cédula de Identificación Fiscal.

Para decirlo en términos del llenado de la factura, el Código Postal, en caso de que sea diferente de los RFC Genéricos, debe estar asociado a la clave de RFC registrado en el campo RFC del Receptor.

4.- ¿Cómo referir el domicilio fiscal del emisor en una factura global?

R: Cuando se emita una Factura Global se deberá colocar el propio Código Postal (de Emisor). Esto porque, la factura Global emitida para el público en general significa que no hay un contribuyente activo que funja como receptor.

REFERENCIAS.

Xamai Grupo Scanda. (2022, 11 febrero). Webinar - «CFDI 4.0» [Vídeo]. YouTube. https://www.youtube.com/watch?v=mD6cwKi-VvM

El SAT informa la introducción de la versión de la factura electrónica CFDI 4.0| EDICOM MX. (s. f.-b). https://www.gob.mx/sat/prensa/el-sat-informa-sobre-la-prorroga-para-la-emision-del-cfdi-en-su-version-4-0-y-de-la-aplicacion-de-sanciones-y-exigibilidad-del-folio-fiscal-del-cfdi-en-materia-de-carta-porte?idiom=es